Расчет амортизационных отчислений и выбор наиболее выгодного начисления амортизации

Рассчитаем сумму лизинговых платежей при кумулятивном методе.

Пример расчета для первого периода.

Проценты за кредит в соответствии с формулой (3.4):

П = 86346597 ∙ 0,2 = 17269319 руб.

Выручка, облагаемая НДС составит: В = 17269319 руб.

НДС в соответствии с формулой (3.7) составит:

НДС = 17269319 ∙ 0,20 = 3108477 руб.

Общая сумма лизинговых платежей в соответствии с формулой (3.1):

Лп = 21586649 + 17269319 + 3108477 = 41964445 руб.

Для остальных периодов результаты расчетов приведены в таблице 3.7.

При использовании метода начисления износа пропорционально объему выполненных работ, следует знать планируемый объем выполненной услуги. Так как достаточно точно невозможно предположить, какой объем будет выполнен в отдельные периоды, следовательно, расчеты будут необъективными по отношению к рассмотренным выше методам. Поэтому использования данного метода начисления амортизационных отчислений исключаем и для дальнейших расчетов не будем его использовать.

Таблица 3.7 – Расчет суммы лизинговых платежей при кумулятивном методе

|

Период |

Амортизационные отчисления, руб. |

% за кредит, руб. |

Выручка, облагаемая НДС, руб. |

НДС, руб. |

Общая сумма лизинговых платежей, руб. |

|

1 |

21586649 |

17269319 |

17269319 |

3108477 |

41964445 |

|

2 |

18888318 |

13221823 |

13221823 |

2379928 |

34490069 |

|

3 |

16189987 |

9713992 |

9713992 |

1748519 |

27652498 |

|

4 |

13491656 |

6745828 |

6745828 |

1214249 |

21451733 |

|

5 |

10793324 |

4317330 |

4317330 |

777119 |

15887773 |

|

Итого |

80949934 |

51268292 |

51268292 |

9228292 |

141446518 |

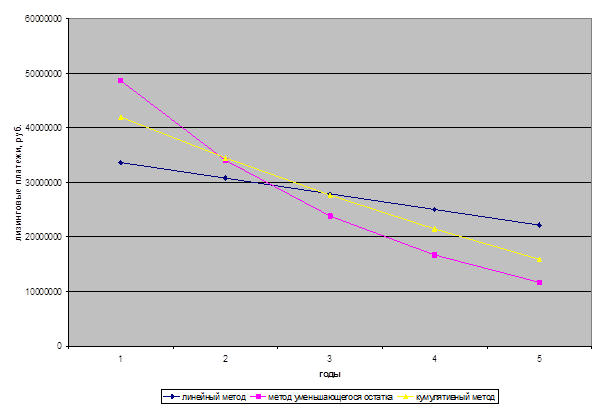

На рисунке 3.1 представлен график изменения во времени общих сумм лизинговых платежей, начисляемых по различным методам.

Анализируя расчеты по вышеуказанным методам видно, что итоговые лизинговые платежи по линейному методу составляют 139517210 руб., методу уменьшающегося остатка – 134850986 руб., кумулятивному методу – 152749743 руб. Таким образом, можно выбрать наиболее выгодный метод расчета для применения.

Рисунок 3.1 – График изменения лизинговых платежей во времени

По результатам расчетов видно, что наименьшая общая сумма лизинговых платежей наблюдается при методе уменьшающегося остатка. В тоже время, данный метод расчета не целесообразно применять на предприятии в связи с большой суммой первоначальных отчислений лизинговых платежей, которая составляет в первом периоде 48628245 рублей, также как и кумулятивный метод с платежами в 41964445 руб. Для погашения данной суммы перед лизингодателем существует вероятность не осуществления выплаты без заемных средств.

Популярные материалы:

Описание исследования "Анализ рынка каменного угля в России в 2007-2011

гг, прогноз на 2012-2016 гг"

За период с 2007 по 2011 гг спрос на каменный уголь в России вырос на 9%: с 253 до 276 млн т. Снижение спроса относительно предыдущих лет наблюдалось только в 2009 г – на 4%. По прогнозам, в 2012-2016 гг спрос на каменный уголь в стране б ...

Определение

максимально-допустимых длин пролетов

За основу возьмем расчет максимально допустимых длин пролета без учета эквивалентной нагрузки.

Эквивалентная нагрузка – нагрузка, которая вызывает горизонтальное отклонение контактного провода, как и нагрузки, возникающие в контактном пр ...

Легкие автомобили-транспортеры

Легкие автомобили-транспортеры предназначены в основном для эксплуатации в качестве индивидуальных транспортных средств и перевозки малых партий грузов по бездорожью, механизации транспортных работ в условиях ограниченных необорудованных ...